Kryptomeny vs. TradFi: Porovnanie výhod a nevýhod oboch systémov

28 september 2025

6 min na čítanie

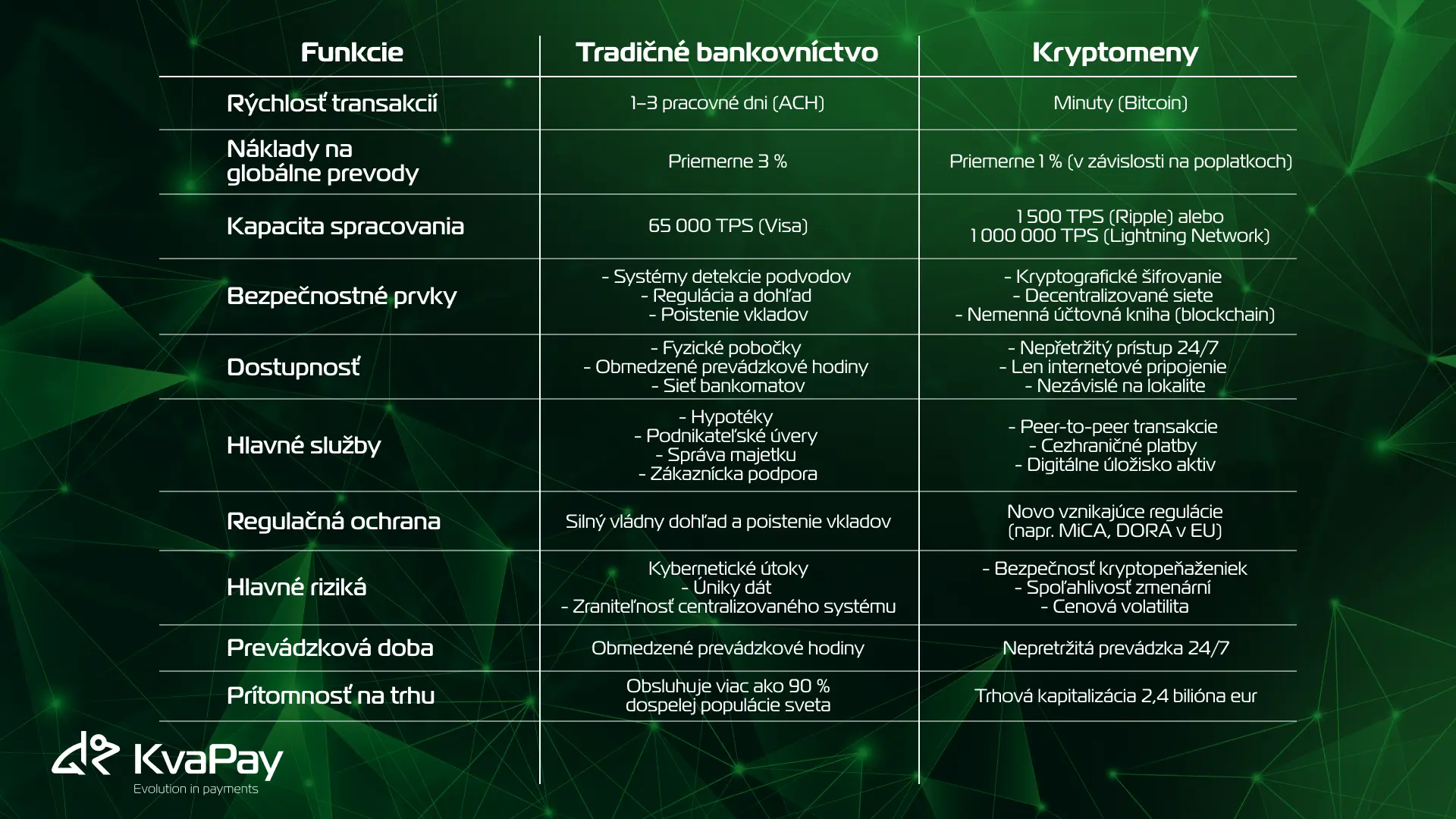

Tradičné banky obsluhujú viac ako 90 % dospelej populácie na celom svete a kryptomeny si rýchlo získavajú pozornosť vďaka výrazne nižším transakčným nákladom. Poplatky sú len okolo 1 % v porovnaní s tradičnými 3 % za globálne prevody. Sme svedkami pozoruhodných inovácií, ako je Lightning Network, ktorá spracováva 1 000 000 transakcií za sekundu. Riešenie Bitcoin Layer-2 tak niekoľkonásobne prekonáva Visa, ktorá dokáže spracovať 65 000 transakcií.

Tento boj medzi starým a novým však vyvoláva zásadné otázky týkajúce sa bezpečnosti, regulácie a praktického uplatňovania. V tejto príručke od spoločnosti KvaPay vám pomôžeme pochopiť, ktorý systém by mohol lepšie vyhovovať vašim finančným potrebám, a preskúmame všetko od rýchlosti transakcií až po regulačné ochrany.

Bankové systémy v roku 2025

Tradičné bankové systémy sa v reakcii na technologický pokrok rýchlo vyvíjajú. Banky v súčasnosti integrujú umelú inteligenciu do oblasti zákazníckej podpory a riadenia rizík, čím zásadným spôsobom menia svoj vzťah so zákazníkmi. Okrem toho tieto inštitúcie fungujú v rámci prísnych regulačných rámcov, ktoré zabezpečujú ochranu spotrebiteľov a finančnú stabilitu. To môže byť jedna z ich najlepších vlastností.

Bankový sektor prechádza v roku 2025 významnou digitálnou transformáciou. Banky zavádzajú systémy, ktoré umožňujú okamžitú viditeľnosť údajov a pokročilé riadenie rizík. Približne 55 % Američanov teraz uprednostňuje mobilné bankové aplikácie pred tradičným prístupom prostredníctvom počítača.

Na druhej strane, systémy kryptomien fungujú na úplne odlišných princípoch. Decentralizované siete eliminujú sprostredkovateľov, čím umožňujú priame transakcie medzi jednotlivými účastníkmi. Blockchain, na ktorom sú kryptomeny založené, poskytuje vyššiu úroveň bezpečnosti vďaka šifrovacím metódam, ktoré prakticky znemožňujú manipuláciu s transakciami.

Integrácia medzi tradičnými bankovými a kryptomenovými systémami naďalej rastie. Kľúčoví hráči, ako sú PayPal a Visa, začleňujú kryptomeny do svojich platforiem. Banky tiež začínajú ponúkať úverové produkty založené na kryptomenách, ktoré zákazníkom umožňujú požičiavať si proti digitálnym aktívam.

Trh so stabilnými kryptomenami dosiahol objem približne 213 miliárd eur v obehu. Digitálne aktíva, kryté fiat menou v pomere 1:1, si získavajú popularitu v oblasti prevodov peňazí a platieb medzi podnikmi. Okrem toho Európska únia teraz zaviedla komplexný regulačný rámec prostredníctvom nariadenia o trhoch s kryptoaktívami (MiCA).

Tradičné banky si zachovávajú svoj význam vďaka zavedeným mechanizmom dôvery a širokej škále služieb. Ponúkajú dôležité produkty, ako sú hypotéky, úverové linky pre podniky a správa aktív, ktoré riešenia založené výlučne na kryptomenách zatiaľ nemôžu úplne nahradiť. Banky však čelia rastúcemu podielu nesplácaných úverov, najmä v oblasti komerčných nehnuteľností a malých podnikov.

V budúcnosti sa finančný sektor bude uberať smerom k hybridným inštitúciám, ktoré kombinujú stabilitu tradičného bankovníctva s inováciami kryptomien. Inštitúcie a banky už vyvíjajú integrované služby, ako je úschova kryptomien, obchodné platformy a systémy na vyrovnávanie transakcií prostredníctvom blockchainu.

Skutočný vplyv na užívateľov

Bezpečnosť a efektívnosť transakcií majú zásadný vplyv na každodenné skúsenosti používateľov v oboch bankových systémoch. Bitcoinové transakcie sa zvyčajne uskutočňujú v priebehu niekoľkých minút, hoci preťaženie siete môže čiastočne ovplyvniť dobu spracovania. Naopak, tradičné bankové prevody prostredníctvom ACH môžu trvať 1–3 pracovné dni. A to je veľa.

Pre používateľov však možno najdôležitejším faktorom zostávajú transakčné náklady. Tradičné bankové systémy často zahŕňajú vysoké poplatky, najmä za medzinárodné prevody, ktoré môžu v závislosti od sumy dosiahnuť až niekoľko desiatok eur. Poplatky za spracovanie platieb kreditnou kartou sa zvyčajne pohybujú od 1 do 3 % za transakciu. Naopak, transakcie s kryptomenami zvyčajne ponúkajú nižšie náklady, pričom poplatky sa odvíjajú od aktuálneho preťaženia siete.

Dostupnosť sa medzi týmito systémami výrazne líši. Tradičné banky prevádzkujú fyzické pobočky a siete bankomatov, ale s obmedzenými otváracími hodinami. Naopak, platformy kryptomien fungujú nepretržite a umožňujú prístup 24 hodín denne, 7 dní v týždni z akéhokoľvek miesta s pripojením na internet. Niektoré z našich krypto bankomatov tiež fungujú 24 hodín denne, 7 dní v týždni. Mapu všetkých dostupných Kvakomatov nájdete na tejto webovej stránke.

Bezpečnostné opatrenia ponúkajú rôzne výhody. Tradičné banky používajú zavedené bezpečnostné protokoly, vrátane systémov na odhaľovanie podvodov a regulačného dohľadu. Poskytujú tiež poistenie vkladov, ktoré chráni prostriedky zákazníkov až do stanovených limitov. Blockchain naopak využíva pokročilé kryptografické princípy a distribuované siete na zabezpečenie transakcií. Jeho decentralizovaná architektúra zvyšuje kybernetickú odolnosť prostredníctvom rôznych konsenzuálnych mechanizmov.

Riadenie rizík sa v týchto systémoch výrazne líši. Tradičné banky čelia hrozbám kybernetických útokov a úniku údajov kvôli svojej centralizovanej povahe. Používatelia kryptomien musia čeliť iným rizikám, najmä bezpečnosti peňaženiek a spoľahlivosti výmeny. Blockchainové účtovné knihy a záznamy s časovou pečiatkou poskytujú vylepšené možnosti prevencie podvodov.

Najnovší vývoj sa tiež snaží prepojiť systémy kryptomien a TradFi. Regulačné zmeny zaraďujú blockchainové siete do rovnakej kategórie ako tradičné platobné systémy, ako sú SWIFT a ACH. Banky môžu teraz ponúkať služby úschovy kryptomien, čo pomáha chrániť digitálne aktíva pred krádežou a poskytuje ochranu na inštitucionálnej úrovni.

Vplyv na cezhraničné transakcie je obzvlášť významný. Blockchain umožňuje rýchlejšie a nákladovo efektívnejšie medzinárodné prevody tým, že eliminuje sprostredkovateľov. Práve táto efektívnosť prináša výhody jednotlivcom aj spoločnostiam, ktoré prevádzkujú rôzne globálne operácie.

Aká je teda správna voľba? Tradičné bankovníctvo alebo kryptomeny?

Voľba medzi tradičným bankovníctvom a kryptomenami závisí od individuálnych finančných priorít a tolerancie voči riziku. Tradičné bankové systémy poskytujú stabilitu prostredníctvom regulačného dohľadu a poistenia vkladov, čo z nich robí vhodnú voľbu pre tých, ktorí hľadajú overené finančné služby.

Medzinárodné transakcie sú oblasťou, v ktorej kryptomeny ponúkajú významné výhody. Poslanie 200 EUR prostredníctvom tradičného bankového systému môže spôsobiť poplatok až do výšky 3 %, zatiaľ čo transakcia v sieti Bitcoin môže stáť len 1 % (v závislosti od aktuálnych poplatkov za overenie). Tento rozdiel robí kryptomeny atraktívnou voľbou pre cezhraničné platby a prevody peňazí.

Kryptomeny vynikajú z hľadiska dostupnosti a prevádzkovej efektívnosti. Systém funguje 24 hodín denne, 7 dní v týždni, čo umožňuje vykonávať transakcie bez ohľadu na otváracie hodiny bánk alebo geografické obmedzenia. Vďaka eliminácii sprostredkovateľov je proces transakcie rýchlejší a poplatky sú nižšie.

Kľúčové faktory pre rozhodovanie

Požiadavky na transakcie

- Tradičné bankovníctvo: Vhodné pre miestne platby a štandardné finančné služby

- Kryptomeny: Ideálne pre medzinárodné prevody a rýchle vyrovnanie

Bezpečnostné preferencie

- Tradičné bankovníctvo: štátom garantované poistenie vkladov a regulačná ochrana

- Kryptomeny: bezpečnosť blockchainu a decentralizovaná kontrola

Dostupnosť služieb

- Tradičné bankovníctvo: pobočky a regulovaná zákaznícka podpora

- Kryptomeny: prístup 24/7 s pripojením na internet

Porovnávacia tabuľka: Tradičné bankovníctvo vs. Kryptomeny

Záver a zhrnutie

Tradičné bankovníctvo a kryptomeny ponúkajú rôzne výhody, ktoré slúžia rôznym finančným potrebám. Tradičné banky vynikajú komplexnými finančnými službami a silnou regulačnou ochranou, zatiaľ čo kryptomeny umožňujú rýchlejšie a lacnejšie medzinárodné transakcie s nepretržitou dostupnosťou.

Údaje hovoria samy za seba. Tradičné banky obsluhujú viac ako 90 % dospelej populácie a poskytujú základné služby, ako sú hypotéky a správa aktív. Na druhej strane, kryptomeny dosiahli trhovú kapitalizáciu vo výške 3,2 bilióna EUR tým, že riešia kľúčové problémy globálneho finančného systému, najmä v oblasti medzinárodných platieb.

Existujú tiež zásadné rozdiely v oblasti bezpečnosti. Tradičné banky poskytujú štátom garantované poistenie vkladov a zavedené mechanizmy ochrany proti podvodom. Sieť kryptomien využíva inovatívne bezpečnostné funkcie, ako je blockchain a decentralizácia, pričom zodpovednosť za bezpečnosť aktív spočíva na používateľoch, ktorí musia starostlivo spravovať svoje súkromné kľúče a vyberať si dôveryhodné burzy.

Konečné rozhodnutie medzi tradičným bankovníctvom a kryptomenami by malo najlepšie vyhovovať vašim individuálnym potrebám. Pri rozhodovaní zohľadnite transakčné náklady, rýchlosť prevodov, bezpečnostné požiadavky a dostupnosť služieb. Budúcnosť financií sa zdá byť čoraz viac prepojená, čo umožňuje používateľom využívať to najlepšie z oboch svetov.

Tags:

Share: