Kryptoměny vs. TradFi: Porovnání výhod a nevýhod obou systémů

28 září 2025

6 min na čítanie

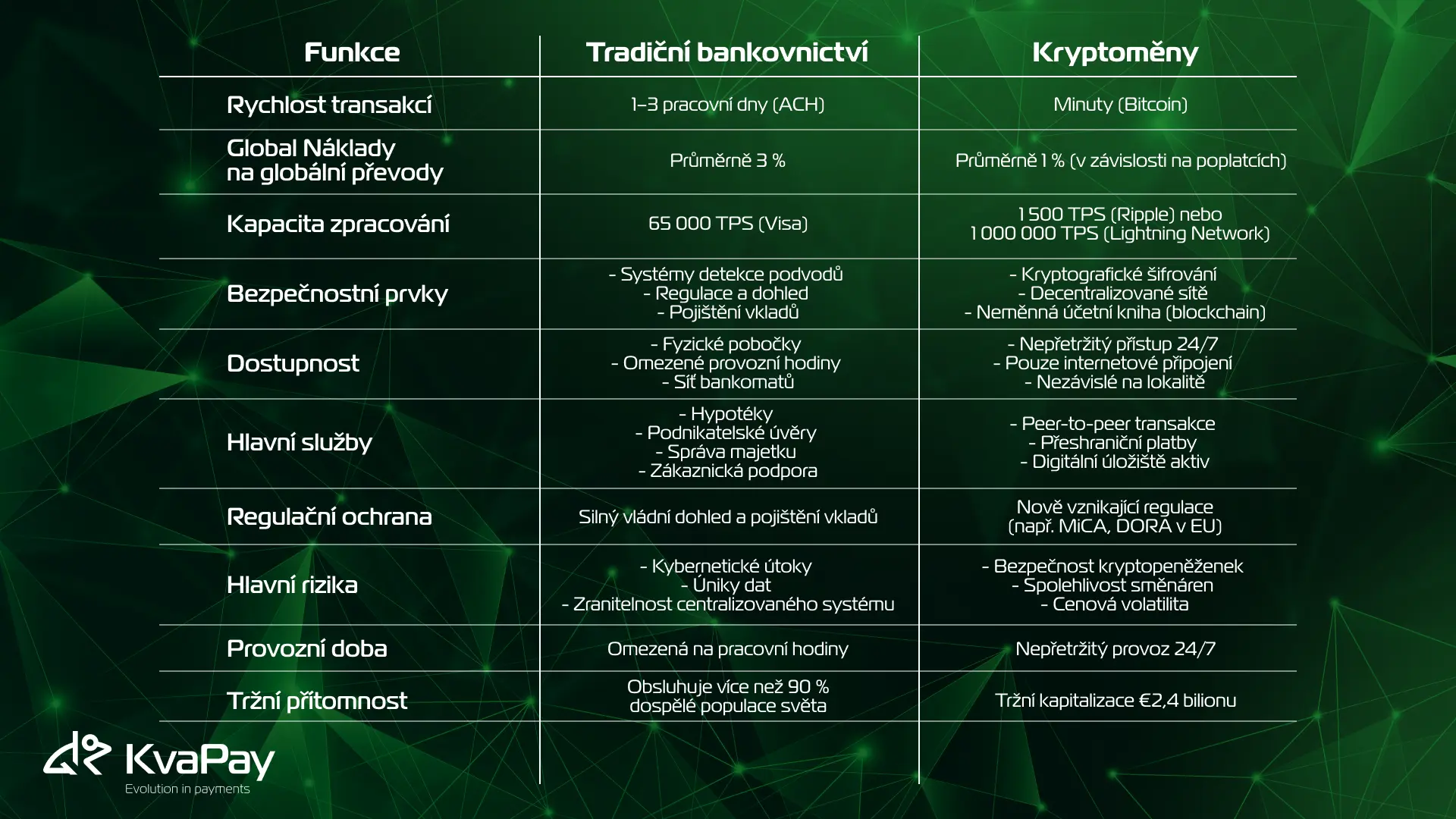

Tradiční banky obsluhují více než 90 % dospělé populace po celém světě a kryptoměny si rychle získávají pozornost díky výrazně nižším transakčním nákladům. Poplatky činí pouze okolo 1 % oproti tradičním 3 % při globálním převodu. Jsme svědky pozoruhodných inovací, jako je síť Lightning Network, která zpracovává 1 000 000 transakcí za sekundu. Řešení Layer-2 Bitcoinu tak několikanásobně překonává společnost Visa, která dokáže zpracovat 65 000 transakcí.

Tento souboj mezi starým a novým však přináší zásadní otázky týkající se bezpečnosti, regulace a praktického využití. V tomto průvodci od KvaPay vám pomůžeme pochopit, který systém by mohl lépe vyhovovat vašim finančním potřebám, a prozkoumáme vše od rychlosti transakcí po regulační ochranu.

Bankovní systémy v roce 2025

Tradiční bankovní systémy se rychle vyvíjejí v reakci na technologický pokrok. Banky nyní integrují umělou inteligenci pro zákaznickou podporu a řízení rizik, což zásadně mění jejich vztah se zákazníky. Kromě toho tyto instituce fungují pod přísnými regulačními rámci, které zajišťují ochranu spotřebitelů a finanční stabilitu. To může být jednou z jejich nejlepších vlastností.

Bankovní sektor v roce 2025 prochází významnou digitální transformací. Banky implementují systémy umožňující okamžitou viditelnost dat a pokročilé řízení rizik. Přibližně 55 % Američanů nyní dává přednost mobilním bankovním aplikacím před tradičním přístupem přes počítač.

Na druhou stranu kryptoměnové systémy fungují na zcela odlišných principech. Decentralizované sítě eliminují prostředníky, což umožňuje přímé peer-to-peer transakce. Blockchain, na kterém kryptoměny stojí, poskytuje vyšší úroveň zabezpečení díky šifrovacím metodám, které prakticky znemožňují jakoukoliv manipulaci s transakcemi.

Integrace mezi tradičním bankovnictvím a kryptoměnovými systémy nadále roste. Klíčoví hráči, jako PayPal a Visa, začleňují kryptoměny do svých platforem. Banky začínají nabízet i úvěrové produkty založené na kryptoměnách, což zákazníkům umožňuje půjčovat si proti digitálním aktivům.

Trh se stablecoiny dosáhl přibližně 213 miliard eur v oběhu. Digitální aktiva, kryté fiat měnou v poměru 1:1, získávají na popularitě v oblasti remitencí a plateb mezi podniky. Evropská unie nyní navíc zavedla komplexní regulační rámce prostřednictvím nařízení o trzích s kryptoaktivy (MiCA).

Tradiční banky si udržují svou relevanci díky zavedeným mechanismům důvěry a široké nabídce služeb. Nabízejí důležité produkty, jako jsou hypotéky, úvěrové linky pro podniky a správu majetku, které čistě kryptoměnová řešení zatím nemohou plně nahradit. Banky se však potýkají s rostoucím podílem nesplácených úvěrů, zejména v oblasti komerčních nemovitostí a malých podniků.

V budoucnu se finanční sektor bude ubírat směrem k hybridním institucím, které kombinují stabilitu tradičního bankovnictví s inovacemi kryptoměn. Instituce a banky již dnes vyvíjejí integrované služby, jako jsou úschova kryptoměn, obchodní platformy a systémy vypořádání transakcí na blockchainu.

Reálný dopad na uživatele

Bezpečnost a efektivita transakcí zásadně ovlivňují každodenní zkušenost uživatelů v obou bankovních systémech. Bitcoinové transakce obvykle probíhají během několika minut, i když přetížení sítě může částečně ovlivnit dobu zpracování. Naproti tomu tradiční bankovní převody přes ACH mohou vyžadovat 1–3 pracovní dny na vyrovnání. A to je dost.

Náklady na transakce zůstávají však možná tím nejvíce klíčovým faktorem pro uživatele. Tradiční bankovní systémy často zahrnují vysoké poplatky, zejména u mezinárodních převodů, které mohou dosáhnout až několika desítek EUR v závislosti na výši částky. Poplatky za zpracování plateb kreditní kartou se obvykle pohybují mezi 1–3 % za transakci. Naopak transakce s kryptoměnami obvykle nabízejí nižší náklady, přičemž poplatky se odvíjejí od aktuálního vytížení sítě.

Dostupnost se mezi těmito systémy výrazně liší. Tradiční banky provozují fyzické pobočky a síť bankomatů, avšak s omezenými provozními hodinami. Naproti tomu kryptoměnové platformy fungují nepřetržitě a umožňují 24/7 přístup odkudkoli s internetovým připojením. Některé z našich krypto bankomatů rovněž fungují 24/7. Mapu všech dostupných Kvakomatů naleznete na tomto webu.

Bezpečnostní opatření nabízejí různé výhody. Tradiční banky využívají zavedené bezpečnostní protokoly, včetně systémů detekce podvodů a regulačního dohledu. Poskytují také pojištění vkladů, které chrání prostředky zákazníků do stanovených limitů. Mezitím blockchain využívá pokročilé kryptografické principy a distribuované sítě pro zabezpečení transakcí. Decentralizovaná architektura zvyšuje kybernetickou odolnost prostřednictvím různých mechanismů konsenzu.

Řízení rizik se v těchto systémech výrazně liší. Tradiční banky čelí hrozbám kybernetických útoků a úniků dat kvůli své centralizované povaze. Uživatelé kryptoměn se musejí potýkat s jinými riziky, zejména s bezpečností peněženek a spolehlivostí burz. Blockchainový ledger a časově označené záznamy poskytují rozšířené možnosti prevence podvodů.

Nedávný vývoj se taktéž snaží o propojení obou krypto a TradFi systémů. Regulační posun řadí blockchainové sítě do stejné kategorie jako tradiční platební systémy, jako jsou SWIFT a ACH. Banky tak mohou nabízet služby úschovy kryptoměn, což pomáhá zabezpečit digitální aktiva proti krádeži a poskytuje institucionální úroveň ochrany.

Dopad na přeshraniční transakce je obzvláště výrazný. Blockchain umožňuje rychlejší a nákladově efektivnější mezinárodní převody tím, že eliminuje zprostředkovatele. A právě tato efektivita přináší výhody jak jednotlivcům, tak firmám provozujícím různé globální operace.

Jaká je tedy správná volba? Tradiční bankovnictví nebo kryptoměny

Volba mezi tradičním bankovnictvím a kryptoměnami závisí na individuálních finančních prioritách a toleranci k riziku. Tradiční bankovní systémy poskytují stabilitu díky regulačnímu dohledu a pojištění vkladů, což z nich činí vhodnou volbu pro ty, kteří hledají osvědčené finanční služby.

Mezinárodní transakce jsou oblastí, kde kryptoměny přinášejí zásadní výhody. Odeslání částky 200 EUR přes tradiční bankovní systém může znamenat poplatek ve výši až 3 %, zatímco transakce v síti Bitcoinu může stát pouhých 1 % (v závislosti na aktuálních validačních poplatcích). Tento rozdíl činí kryptoměny atraktivní volbou pro provozování přeshraničních plateb a remitencí.

Kryptoměny vynikají svou dostupností a provozní efektivitou. Systém funguje nepřetržitě, což umožňuje provádět transakce bez ohledu na provozní hodiny bank či geografická omezení. Díky eliminaci zprostředkovatelů je proces vyřízení transakcí rychlejší a poplatky nižší.

Klíčové faktory pro rozhodování

Požadavky na transakce

- Tradiční bankovnictví: Vhodné pro místní platby a standardní finanční služby

- Kryptoměny: Ideální pro mezinárodní převody a rychlé vypořádání

Bezpečnostní preference

- Tradiční bankovnictví: Pojištění vkladů garantované státem a regulační ochrana

- Kryptoměny: Zabezpečení blockchainem a decentralizovaná kontrola

Dostupnost služeb

- Tradiční bankovnictví: Pobočky a regulovaná zákaznická podpora

- Kryptoměny: Nepřetržitý přístup s internetovým připojením

Srovnávací tabulka: Tradiční bankovnictví vs. Kryptoměny

Závěr a shrnutí

Tradiční bankovnictví a kryptoměny nabízejí odlišné výhody, které slouží různým finančním potřebám. Tradiční banky vynikají komplexními finančními službami a silnou regulační ochranou, zatímco kryptoměny umožňují rychlejší a levnější mezinárodní transakce s nepřetržitou dostupností.

Data hovoří jasně. Tradiční banky obsluhují více než 90 % dospělé populace a poskytují nezbytné služby, jako jsou hypotéky nebo správa majetku. Na druhé straně kryptoměny dosáhly tržní kapitalizace €3,2 bilionu tím, že řeší klíčové problémy globálního finančního systému, zejména v oblasti mezinárodních plateb.

Zásadní rozdíly jsou také v oblasti bezpečnosti. Tradiční banky poskytují pojištění vkladů garantované státem a zavedené mechanismy ochrany proti podvodům. Kryptoměnové sítě využívají inovativní bezpečnostní prvky, jako je blockchain a decentralizace, přičemž odpovědnost za zabezpečení aktiv leží na uživatelích, kteří musí pečlivě spravovat své soukromé klíče a vybírat důvěryhodné burzy.

Nakonec by výběr mezi tradičním bankovnictvím a kryptoměnami měl stejně nejvíce odpovídat vašim individuálním konkrétním potřebám. Při rozhodování zvažte náklady na transakce, rychlost převodů, bezpečnostní požadavky a dostupnost služeb. Budoucnost financí se zdá být stále více provázaná a uživatelé tak mohou využívat to nejlepší z obou světů financí.