Amit a bankok ritkán magyaráznak el a kriptovaluta-fizetésekről

01 február 2026

5 perc olvasási idő

A hagyományos bankrendszerek általában nem tudják támogatni az ilyen apró fizetéseket, mivel a fix tranzakciós díjak miatt azok nem praktikusak.

Az elmúlt években a digitális fizetések a kriptovaluta-mikrotranzakciókon keresztül fejlődtek ki, különösen speciális hálózatokon keresztül. Ezek a megoldások lehetővé teszik a felhasználók számára, hogy kis összegeket fizessenek egyes cikkekért, streamekért vagy digitális szolgáltatásokért, megoldva ezzel a pénzügyekben régóta fennálló problémát: az alacsony értékű tranzakciók hatékonyságának hiányát a hagyományos banki szolgáltatásokban.

Ez a cikk azt vizsgálja, hogy egyes kriptovaluta-fizetési megoldások hogyan alakítják át a digitális tranzakciókat – a határokon átnyúló fizetési súrlódások csökkentésétől az új, használatalapú üzleti modellek lehetővé tételéig – és kiemeli, hogy mi gyakran kimarad a hagyományos banki narratívákból.

A bankok által ritkán kiemelt rejtett költségek

A bankok ritkán hangsúlyozzák a pénzküldés vagy -fogadás teljes költségszerkezetét, mégis ezek a díjak jelentős hatással lehetnek az egyénekre és a vállalkozásokra – különösen a kisebb fizetések esetében.

A valutaátváltás során gyakoriak a 2–4%-os árfolyam-felárak, amelyek gyakorlatilag beágyazzák a rejtett díjakat a kedvezőtlenebb árfolyamokba. Még a belföldi átutalások is számlavezetési vagy közvetítői díjakkal járhatnak.

A több levelezőbankon keresztülhaladó tranzakciók súlyosbítják a problémát, mivel minden közvetítő levonhatja a saját díját, csökkentve a kapott végső összeget. A gyakori fizetéseket kezelő vállalkozások számára ezek a költségek gyorsan összeadódnak.

Ezek a hatékonysági problémák magyarázzák a kriptovaluta mikrotranzakciók iránti növekvő érdeklődést. A hagyományos banki szolgáltatásokkal ellentétben, ahol a díjak meghaladhatják a kis átutalások értékét, bizonyos kriptohálózatok és fizetési rétegek sokkal alacsonyabb relatív tranzakciós költségeket tesznek lehetővé, így a mikrofizetések ismét gazdaságilag életképesek.

Hogyan alakítják át a kriptovaluták mikrotranzakciói a digitális fizetéseket

A mikrofizetések történelmileg kihívást jelentettek, mivel a tranzakciós díjak gyakran meghaladják magának a fizetésnek az értékét. Bizonyos blokklánc-hálózatokat és második rétegű megoldásokat kifejezetten ennek a problémának a megoldására fejlesztettek ki.

Azok a vállalkozások, amelyek ezeken a hálózatokon keresztül fogadnak el kriptovalutákat, jelentősen alacsonyabb tranzakciós költségekből profitálhatnak, amelyek gyakran jóval a hagyományos kártyafeldolgozók által felszámított költségek alatt vannak. A hatékonyság azonban a hálózattól és a fizetési módtól függően változik – nem minden kriptovaluta egyformán alkalmas mikrofizetésekre.

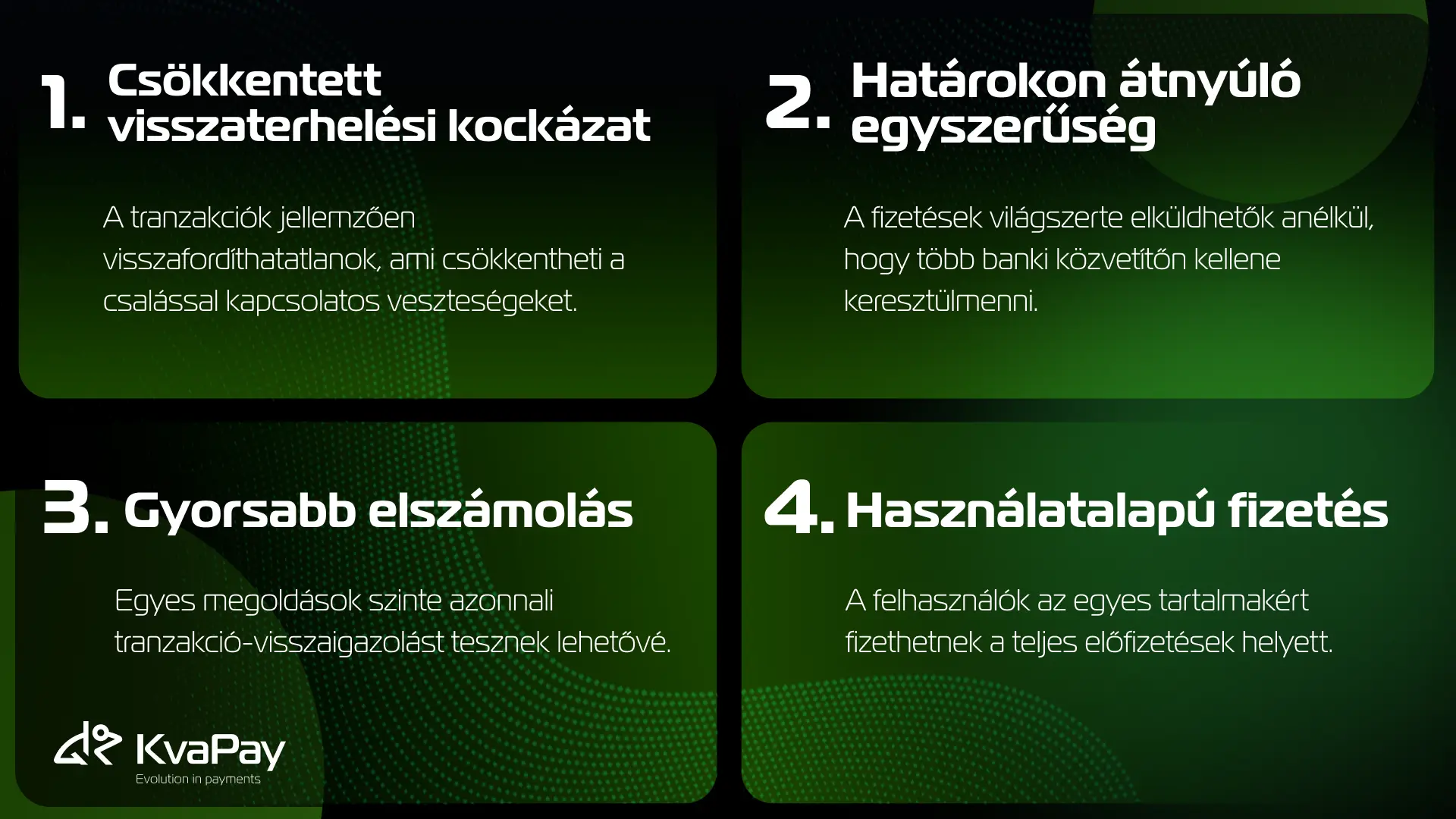

A költségeken túl ezek a fizetési modellek számos gyakorlati előnnyel járnak:

- Csökkentett visszaterhelési kockázat – A tranzakciók jellemzően visszafordíthatatlanok, ami csökkentheti a csalással kapcsolatos veszteségeket.

- Határokon átnyúló egyszerűség – A fizetések világszerte elküldhetők anélkül, hogy több banki közvetítőn kellene keresztülmenni.

- Gyorsabb elszámolás – Egyes megoldások szinte azonnali tranzakció-visszaigazolást tesznek lehetővé.

- Használatalapú fizetés – A felhasználók az egyes tartalmakért fizethetnek a teljes előfizetések helyett.

A 2. rétegű technológiák, mint például a Lightning Network, központi szerepet játszanak ebben az innovációban. Azzal, hogy a tranzakciókat a láncon kívül dolgozzák fel, és később a fő blokkláncon rendezik azokat, ezek a megoldások gyors és alacsony költségű fizetéseket tesznek lehetővé, miközben megőrzik az alapul szolgáló hálózat biztonságát és integritását..

Az iparági kihívásoktól a KvaPay-ig

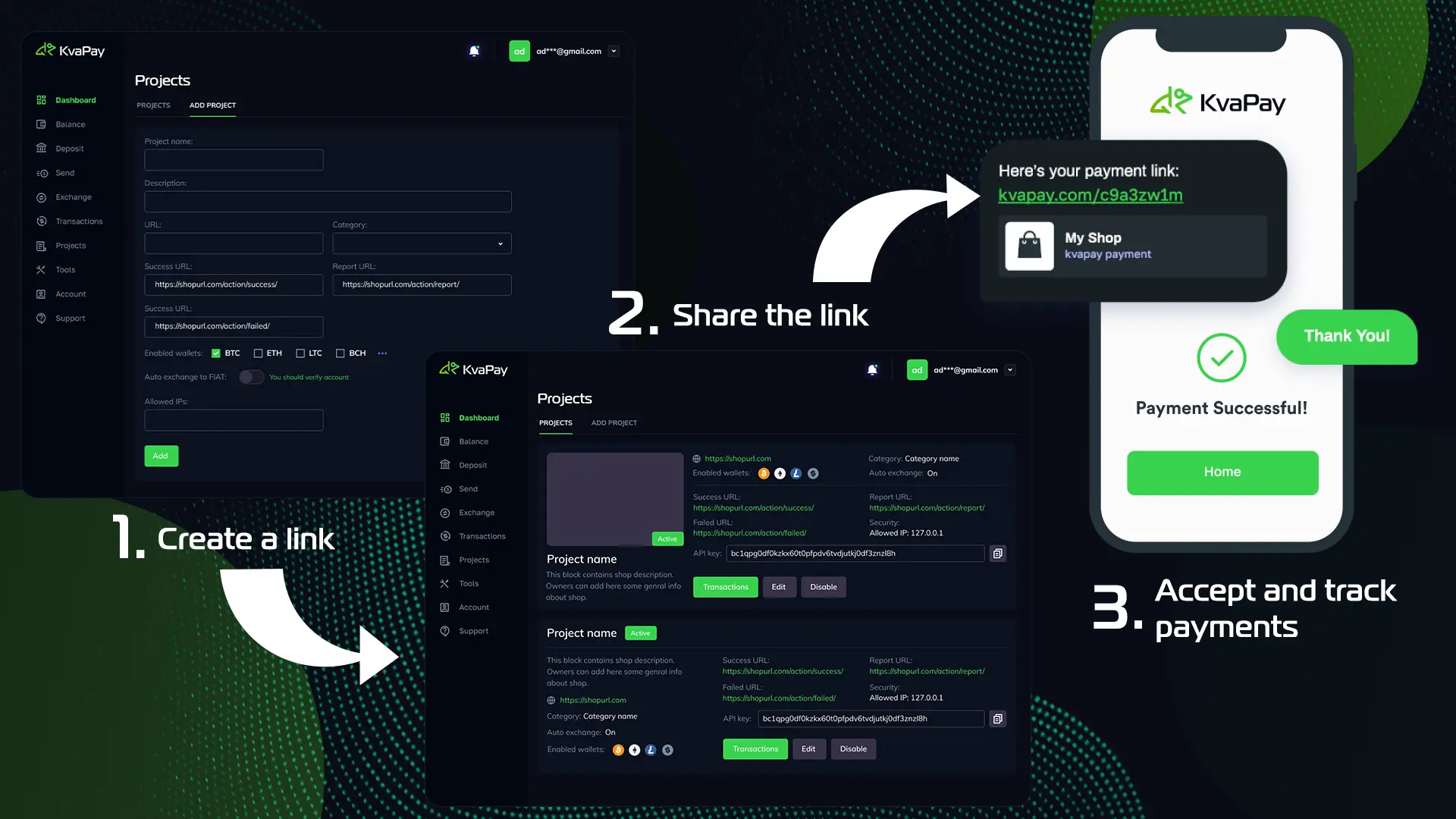

A kriptovaluta-fizetések terén elért fejlődés ellenére sok vállalkozás továbbra is akadályokkal néz szembe – az áringadozástól kezdve a számviteli bonyolultságokon át a felhasználói élmény problémáiig. Az olyan platformok, mint a KvaPay, ezt a szakadékot hidalják át.

A KvaPay lehetővé teszi az alkotók és a vállalkozások számára, hogy Fizetési Linkeken keresztül fogadjanak el kriptovalutákat, automatikus átváltással fiat valutákra. Ez a megoldás egyszerűsíti a kifizetéseket, csökkenti a működési súrlódásokat, és elérhetővé teszi a modern kriptovaluta-fizetési infrastruktúrát – mélyreható műszaki szakértelem nélkül.

Biztonsági és adatvédelmi szempontok a kriptovaluta-fizetéseknél

A biztonság kritikus fontosságú a digitális fizetéseknél, és a kriptovaluta-rendszerek fejlett kriptográfiai technikákat alkalmaznak a tranzakciós adatok jogosulatlan hozzáférés elleni védelmére. Az elosztott főkönyvi architektúrák csökkentik az egyszeres meghibásodási pontokat, és rendkívül megnehezítik a jogosulatlan manipulációt.

A konszenzusos mechanizmusok, mint például a Proof of Work vagy a Proof of Stake, validálják a tranzakciókat és megakadályozzák a dupla költést. A kereskedők számára a kriptovaluta-tranzakciók véglegessége mérsékelheti a visszaterhelési csalásokból eredő veszteségeket is.

Az adatvédelem egy másik kulcsfontosságú előny. Bizonyos kriptovaluták fokozott titoktartási funkciókkal vannak ellátva, amelyek lehetővé teszik a felhasználók számára, hogy felesleges személyes adatok felfedése nélkül bonyolítsanak tranzakciókat. Ez csökkenti az identitáslopás kockázatát, és korlátozza az érzékeny adatok kiszivárgását a fizetések során.

A vállalkozások is profitálhatnak a nagyobb diszkrécióból, mivel a pénzügyi tevékenységek nyilvános közzététele minimalizálható az alkalmazott megoldástól függően. A további biztosítékok, például a több aláírást tartalmazó pénztárcák, extra védelmi rétegeket biztosítanak.

A biometrikus hitelesítés, ha elérhető, jellemzően a pénztárca vagy az eszköz szintjén valósul meg, nem pedig magán a kriptovaluta-protokollon. Ez egy újabb hozzáférés-vezérlési réteget ad hozzá, biztosítva, hogy csak a jogosult felhasználók kezdeményezhessenek tranzakciókat.

Összességében a titkosítás, a decentralizált infrastruktúra és az opcionális fejlett hitelesítés kombinálásával a kriptovalutás fizetések felelősségteljes megvalósítás esetén robusztus és biztonságos keretrendszert biztosíthatnak.

Következtetés

A hagyományos bankrendszerek gyakran eltitkolják a tranzakciók valódi költségeit, különösen a kis vagy határokon átnyúló fizetések esetében. Ezzel szemben bizonyos kriptovaluta-hálózatok és második rétegű megoldások azt mutatják be, hogy az alacsony értékű tranzakciók hogyan dolgozhatók fel hatékonyabban és költséghatékonyabban.

Ezek a technológiák új monetizációs lehetőségeket teremtenek az alkotók számára, csökkentik a vállalkozások fizetési súrlódásait, és gyorsabb elszámolást és kevesebb közvetítőt biztosítanak a felhasználóknak. Bár nem minden kriptovaluta-hálózat kínálja ugyanazokat az előnyöket, az eszközök megfelelő kombinációja jelentősen javíthatja a digitális fizetési élményt.

Az elterjedés növekedésével a kriptovaluta-fizetések – felelősségteljes megvalósítás és robusztus infrastruktúra támogatása esetén – inkább a hagyományos pénzügyi rendszerek gyakorlati kiegészítőiként, mintsem helyettesítőiként jelennek meg.