Czego banki rzadko wyjaśniają w kontekście płatności kryptowalutowych

01 lutego 2026

4 min na przeczytanie

Tradycyjne systemy bankowe zazwyczaj nie obsługują tak drobnych płatności, ponieważ stałe opłaty transakcyjne czynią je niepraktycznymi.

W ostatnich latach płatności cyfrowe ewoluowały dzięki mikropłatnościom kryptowalutowym, w szczególności za pośrednictwem wyspecjalizowanych sieci. Rozwiązania te pozwalają użytkownikom płacić niewielkie kwoty za pojedyncze artykuły, transmisje strumieniowe lub usługi cyfrowe, rozwiązując od dawna istniejący problem w finansach: nieefektywność transakcji o niskiej wartości w tradycyjnej bankowości.

W tym artykule analizujemy, w jaki sposób wybrane rozwiązania płatnicze oparte na kryptowalutach zmieniają kształt transakcji cyfrowych – od zmniejszania tarcia w płatnościach transgranicznych po umożliwianie nowych modeli biznesowych opartych na użytkowaniu – i podkreślamy, co często pomija się w konwencjonalnych narracjach bankowych.

Ukryte koszty, które banki rzadko podkreślają

Banki rzadko podkreślają pełną strukturę kosztów związanych z wysyłaniem i odbieraniem pieniędzy, a jednak opłaty te mogą znacząco wpłynąć na osoby prywatne i firmy — zwłaszcza w przypadku mniejszych płatności.

W przypadku przeliczania walut powszechne są marże kursowe w wysokości 2–4%, co skutecznie wlicza ukryte opłaty w mniej korzystne kursy. Nawet przelewy krajowe mogą wiązać się z opłatami za prowadzenie konta lub pośrednictwo.

Transakcje przechodzące przez wiele banków korespondentów pogłębiają ten problem, ponieważ każdy pośrednik może potrącić własną opłatę, zmniejszając ostateczną otrzymaną kwotę. W przypadku firm zarządzających częstymi płatnościami koszty te szybko rosną.

Te nieefektywne rozwiązania pomagają wyjaśnić rosnące zainteresowanie mikropłatnościami kryptowalutowymi. W przeciwieństwie do tradycyjnej bankowości, gdzie opłaty mogą przewyższać wartość małych przelewów, niektóre sieci kryptowalutowe i warstwy płatności pozwalają na znacznie niższe relatywnie koszty transakcji, dzięki czemu mikropłatności stają się ponownie opłacalne.

Jak mikropłatności kryptowalutowe zmieniają oblicze płatności cyfrowych

Mikropłatności od zawsze stanowiły wyzwanie, ponieważ opłaty transakcyjne często przewyższały wartość samej płatności. Niektóre sieci blockchain i rozwiązania drugiej warstwy zostały opracowane specjalnie w celu rozwiązania tego problemu.

Firmy akceptujące kryptowaluty za pośrednictwem tych sieci mogą korzystać ze znacznie niższych kosztów transakcyjnych, często znacznie niższych niż te pobierane przez tradycyjne firmy obsługujące płatności kartami. Jednak efektywność różni się w zależności od sieci i metody płatności — nie wszystkie kryptowaluty równie dobrze nadają się do mikropłatności.

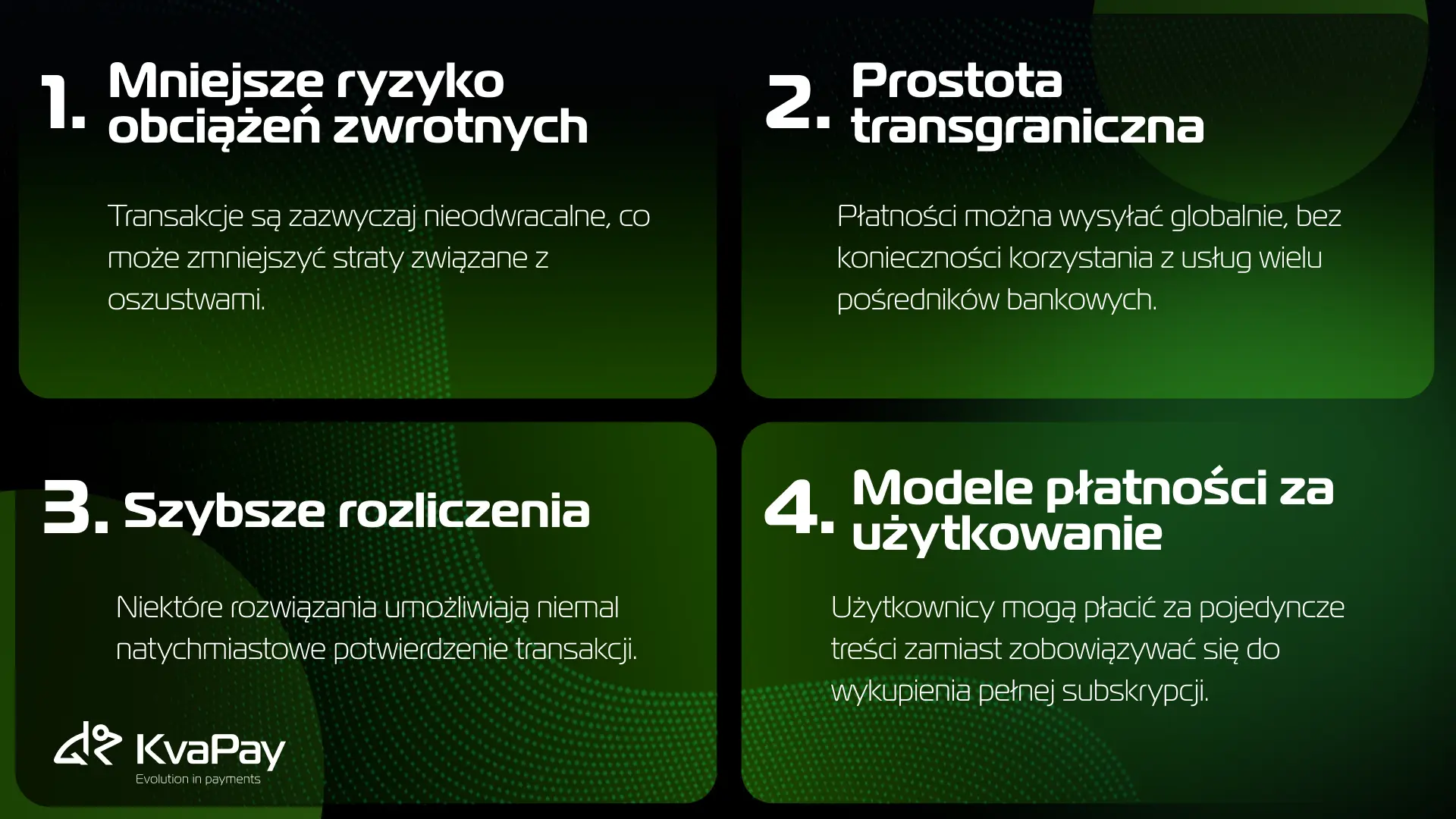

Poza względami kosztowymi, te modele płatności oferują kilka praktycznych korzyści:

- Mniejsze ryzyko obciążeń zwrotnych – Transakcje są zazwyczaj nieodwracalne, co może zmniejszyć straty związane z oszustwami.

- Prostota transgraniczna – Płatności można wysyłać globalnie, bez konieczności korzystania z usług wielu pośredników bankowych.

- Szybsze rozliczenia – Niektóre rozwiązania umożliwiają niemal natychmiastowe potwierdzenie transakcji.

- Modele płatności za użytkowanie – Użytkownicy mogą płacić za pojedyncze treści zamiast zobowiązywać się do wykupienia pełnej subskrypcji.

Technologie warstwy 2, takie jak sieć Lightning, są kluczowe dla tej innowacji. Przetwarzając transakcje poza łańcuchem i rozliczając je później na głównym blockchainie, rozwiązania te umożliwiają szybkie i tanie płatności, zachowując jednocześnie bezpieczeństwo i integralność sieci bazowej.

Od wyzwań branżowych do KvaPay

Pomimo postępów w płatnościach kryptowalutowych, wiele firm wciąż napotyka przeszkody – od zmienności cen po złożoność księgowości i problemy z doświadczeniami użytkowników. Platformy takie jak KvaPay dążą do wypełnienia tej luki.

KvaPay umożliwia twórcom i firmom akceptowanie kryptowalut za pośrednictwem Linków Płatnościowych z automatyczną konwersją na waluty fiducjarne. To rozwiązanie usprawnia wypłaty, zmniejsza tarcia operacyjne i udostępnia nowoczesną infrastrukturę płatności kryptowalutowych – bez konieczności posiadania rozległej wiedzy technicznej.

Bezpieczeństwo i prywatność w płatnościach kryptowalutowych

Bezpieczeństwo jest kluczowym problemem w płatnościach cyfrowych, a systemy kryptowalutowe wykorzystują zaawansowane techniki kryptograficzne do ochrony danych transakcyjnych przed nieautoryzowanym dostępem. Rozproszona architektura rejestru redukuje pojedyncze punkty awarii i znacznie utrudnia nieautoryzowaną manipulację.

Mechanizmy konsensusu, takie jak Proof of Work lub Proof of Stake, weryfikują transakcje i zapobiegają podwójnemu wydawaniu. Dla sprzedawców ostateczność transakcji kryptowalutowych może również zminimalizować straty wynikające z oszustw związanych z obciążeniami zwrotnymi.

Prywatność to kolejna kluczowa zaleta. Niektóre kryptowaluty są wyposażone w zaawansowane funkcje poufności, pozwalające użytkownikom na dokonywanie transakcji bez ujawniania zbędnych danych osobowych. Zmniejsza to ryzyko kradzieży tożsamości i ogranicza ujawnienie poufnych danych podczas płatności.

Firmy mogą również skorzystać na większej dyskrecji, ponieważ publiczne ujawnianie informacji finansowych można zminimalizować w zależności od zastosowanego rozwiązania. Dodatkowe zabezpieczenia, takie jak portfele wielopodpisowe, zapewniają dodatkowe poziomy ochrony.

Uwierzytelnianie biometryczne, o ile jest dostępne, jest zazwyczaj wdrażane na poziomie portfela lub urządzenia, a nie samego protokołu kryptowalutowego. Dodaje to kolejną warstwę kontroli dostępu, zapewniając, że tylko autoryzowani użytkownicy mogą inicjować transakcje.

Ogólnie rzecz biorąc, łącząc szyfrowanie, zdecentralizowaną infrastrukturę i opcjonalne zaawansowane uwierzytelnianie, płatności kryptowalutowe mogą zapewnić solidne i bezpieczne ramy, o ile są wdrażane w sposób odpowiedzialny.

Podsumowanie

Tradycyjne systemy bankowe często ukrywają prawdziwe koszty transakcji, zwłaszcza w przypadku małych lub transgranicznych płatności. Z kolei niektóre sieci kryptowalutowe i rozwiązania drugiej warstwy pokazują, jak transakcje o niskiej wartości mogą być przetwarzane wydajniej i ekonomiczniej.

Technologie te otwierają nowe możliwości monetyzacji dla twórców, zmniejszają trudności płatnicze dla firm i zapewniają użytkownikom szybsze rozliczenia i mniejszą liczbę pośredników. Chociaż nie wszystkie sieci kryptowalutowe oferują te same korzyści, odpowiednia kombinacja narzędzi może znacznie usprawnić cyfrowe płatności.

Wraz z rosnącą adopcją, płatności kryptowalutowe – wdrażane odpowiedzialnie i wspierane przez solidną infrastrukturę – stają się praktycznym uzupełnieniem tradycyjnych systemów finansowych, a nie ich zamiennikiem.

Tags:

Share: