Čo banky veľa nevysvetľujú o platbách v kryptomenách a čo by ste mali vedieť

01 február 2026

5 min na čítanie

Tradičné bankové systémy zvyčajne nepodporujú takéto malé platby, pretože fixné transakčné poplatky ich robia nepraktickými.

V posledných rokoch sa digitálne platby vyvíjajú vďaka mikrotransakciám s kryptomenami, najmä tam, kde sa používajú špecializované siete. Tieto riešenia umožňujú používateľom platiť malé sumy za jednotlivé články, streamy alebo digitálne služby, čím sa rieši dlhodobý finančný problém: neefektívnosť platieb s nízkou hodnotou v rámci tradičných bankových systémov.

V tomto článku sa zameriavame na to, ako vybrané platobné riešenia v oblasti kryptomien ovplyvňujú digitálne transakcie. Od znižovania trenia pri cezhraničných platbách až po podporu nových obchodných modelov založených na reálnom používaní. A tiež na to, čo sa v hlavnom prúde bankovníctva často prehliada.

Skryté náklady, ktoré banky zriedka zdôrazňujú

Banky zvyčajne nezverejňujú úplnú štruktúru nákladov spojených s odosielaním alebo prijímaním peňazí. Tieto náklady môžu mať významný vplyv na jednotlivcov a podniky, najmä pri menších platbách.

Ak je súčasťou transakcie prevod meny, bežné sú prirážky k výmennému kurzu vo výške 2 – 4 %, ktoré v skutočnosti zakrývajú poplatky v menej výhodných výmenných kurzoch. Aj pri domácich prevodoch sa môžu uplatňovať poplatky za vedenie účtu alebo náklady sprostredkovateľa.

Ak transakcia prechádza viacerými korešpondenčnými bankami, každý sprostredkovateľ môže odpočítať svoj vlastný poplatok, čím sa ešte viac zníži konečná suma, ktorú príjemca dostane. Pre spoločnosti, ktoré spracúvajú časté platby, môžu tieto kumulatívne náklady predstavovať významnú záťaž.

Tieto obmedzenia pomáhajú vysvetliť, prečo mikrotransakcie s kryptomenami (v rámci určitých sietí a platobných vrstiev) vzbudili pozornosť. Na rozdiel od tradičného bankovníctva, kde poplatky často prevyšujú hodnotu malých platieb, niektoré riešenia v oblasti kryptomien umožňujú výrazne nižšie relatívne transakčné náklady, čím sa mikroplatby opäť stávajú ekonomicky životaschopnými.

Ako mikrotransakcie s kryptomenami menia digitálne platby

Mikroplatby bolo dlho ťažké implementovať, pretože transakčné poplatky často presahovali hodnotu samotnej platby. Vybrané blockchainové siete a riešenia druhej vrstvy boli navrhnuté práve na riešenie tohto problému.

Spoločnosti, ktoré prijímajú platby v kryptomenách prostredníctvom týchto sietí, môžu profitovať z nižších transakčných nákladov, ktoré sú niekedy výrazne nižšie ako v prípade tradičných spracovateľov kariet. Závisí to však od konkrétnej siete a použitej platobnej metódy. Nie všetky kryptomeny ponúkajú rovnakú úroveň efektívnosti.

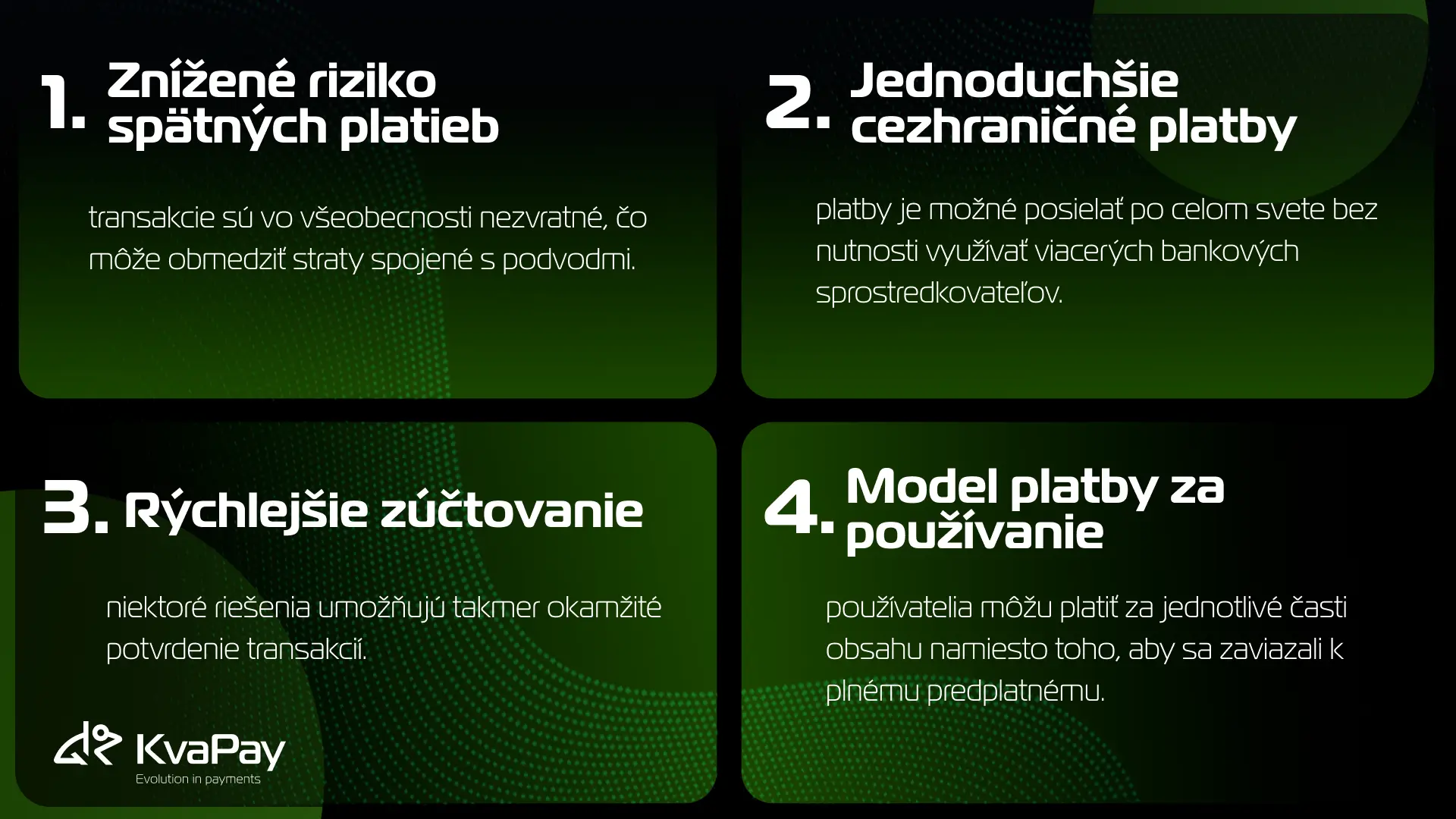

Okrem otázky nákladov ponúkajú tieto modely platby aj niekoľko praktických výhod:

- Znížené riziko spätných platieb – transakcie sú vo všeobecnosti nezvratné, čo môže obmedziť straty spojené s podvodmi.

- Jednoduchšie cezhraničné platby – platby je možné posielať po celom svete bez nutnosti využívať viacerých bankových sprostredkovateľov.

- Rýchlejšie zúčtovanie – niektoré riešenia umožňujú takmer okamžité potvrdenie transakcií.

- Model platby za používanie – používatelia môžu platiť za jednotlivé časti obsahu namiesto toho, aby sa zaviazali k plnému predplatnému.

Dôležitú úlohu tu zohrávajú technológie druhej vrstvy, ako napríklad Lightning Network. Spracovaním transakcií mimo reťazca a ich následným vyrovnaním v základnej vrstve umožňujú rýchle a lacné platby pri zachovaní bezpečnosti samotného blockchainu.

Od výziev v odvetví po KvaPay

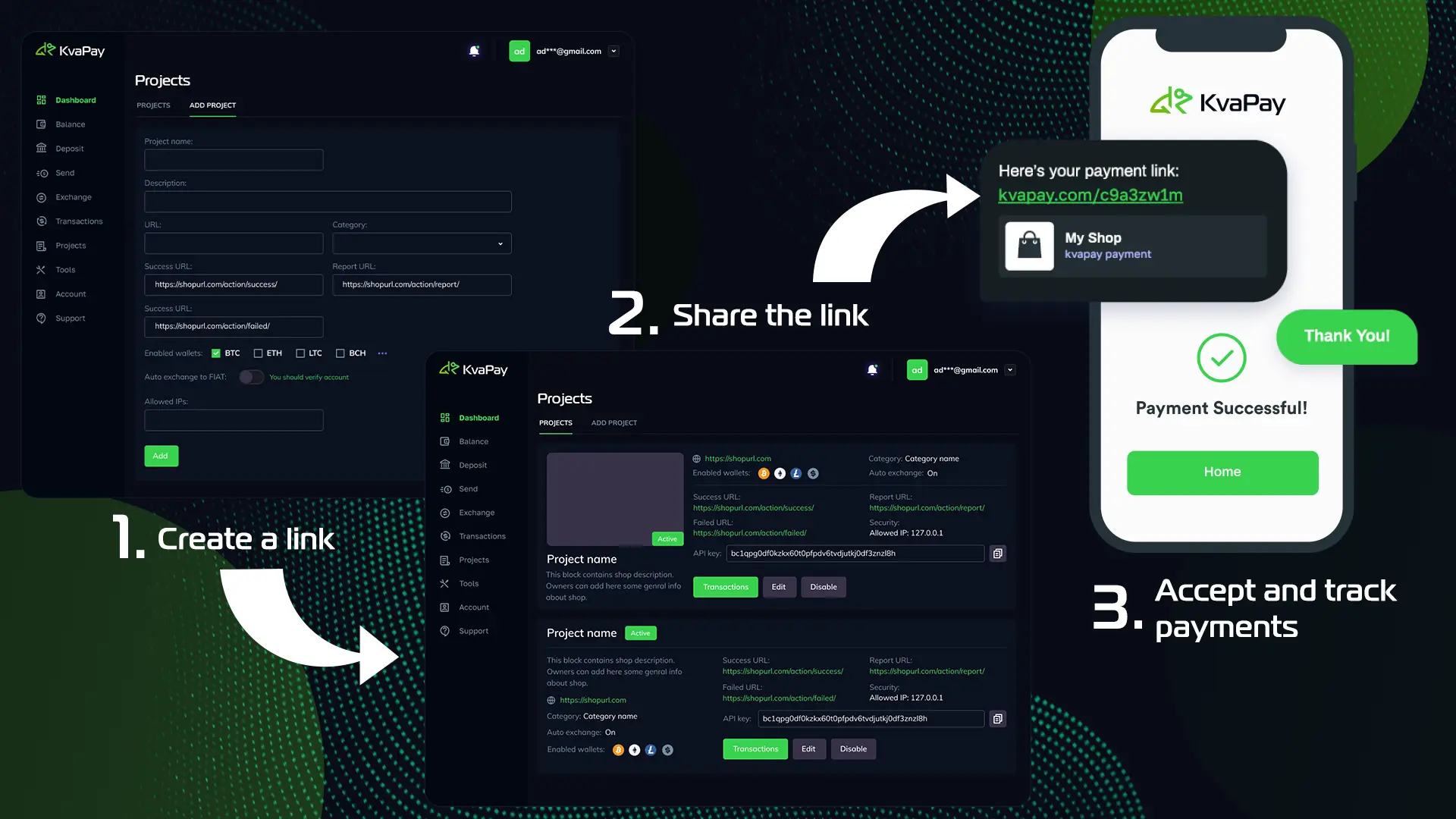

Napriek týmto pokrokom sa mnohé podniky stále potýkajú so zložitosťou integrácie platieb v kryptomenách, od obáv o volatilitu až po účtovníctvo a používateľskú skúsenosť. Práve v tejto oblasti sa platformy ako KvaPay snažia preklenúť túto priepasť.

KvaPay umožňuje tvorcom a podnikom prijímať kryptomeny prostredníctvom platobných odkazov s automatickou konverziou na fiat meny. Tento prístup zjednodušuje výplaty, znižuje prevádzkové trenie a sprístupňuje modernú platobnú infraštruktúru bez potreby hlbokých technických znalostí.

Bezpečnostné a súkromné aspekty platieb kryptomenou

Bezpečnosť je kľúčovou otázkou v oblasti digitálnych platieb a systémy kryptomien sa spoliehajú na kryptografické techniky na ochranu transakčných údajov pred neoprávneným prístupom. Architektúra distribuovanej knihy znížuje riziko jediného bodu zlyhania a sťažuje neoprávnenú manipuláciu.

Konsenzuálne mechanizmy, ako napríklad Proof of Work alebo Proof of Stake, pomáhajú overovať transakcie a zabraňujú dvojitému čerpaniu prostriedkov. Pre obchodníkov môže konečnosť transakcie znamenať nižšie straty spojené s podvodmi v podobe spätných platieb.

Ďalším často diskutovaným aspektom je súkromie. Niektoré kryptomeny sú navrhnuté s vylepšenými funkciami dôvernosti, ktoré umožňujú vykonávať transakcie bez zbytočného zverejňovania osobných údajov. To môže znížiť riziko krádeže identity a obmedziť množstvo citlivých údajov zdieľaných počas platieb.

Spoločnosti môžu tiež profitovať z väčšej diskrétnosti transakcií, keďže zverejňovanie citlivých finančných aktivít je možné do určitej miery minimalizovať v závislosti od použitého riešenia. Dodatočné ochranné mechanizmy, ako napríklad peňaženky s viacerými podpismi, pridávajú ďalšie vrstvy zabezpečenia.

Biometrická autentizácia, ak je k dispozícii, sa zvyčajne implementuje na úrovni peňaženky alebo zariadenia, a nie ako štandardná funkcia samotnej kryptomeny. Ak je podporovaná, môže posilniť kontrolu prístupu tým, že zabezpečí, aby transakcie mohli iniciovať len oprávnení používatelia.

Celkovo možno povedať, že kombináciou šifrovania, decentralizovanej infraštruktúry a voliteľných pokročilých metód overovania môžu platby v kryptomenách ponúknuť robustný bezpečnostný rámec, ak sú implementované zodpovedne.

Záver

Tradičné bankové systémy často zakrývajú skutočné náklady transakcií, najmä v prípade malých alebo cezhraničných platieb. Naopak, špecifické siete kryptomien a riešenia druhej vrstvy dokazujú, že platby s nízkou hodnotou je možné spracovávať oveľa efektívnejšie.

Tieto technológie otvárajú tvorcom nové možnosti zarábania, znižujú platobné trenie pre podniky a používateľom ponúkajú rýchlejšie vyrovnania s menším počtom sprostredkovateľov. Hoci nie každá sieť kryptomien ponúka rovnaké výhody, správna kombinácia nástrojov môže výrazne zlepšiť skúsenosti s digitálnymi platbami.

Vzhľadom na to, že prijatie kryptomien sa neustále vyvíja, platby v kryptomenách sa pri premyslenom používaní a s vhodnou infraštruktúrou stávajú praktickým doplnkom existujúcich finančných systémov, a nie ich náhradou.

Tags:

Share: